La durée de conservation des documents d’entreprise

La conservation des documents d’entreprise est une pratique essentielle pour assurer la bonne gestion, la traçabilité et la conformité légale des activités de l’entreprise. Qu’il s’agisse de documents comptables,juridiques ou administratifs, leur bon archivage permet de répondre aux obligations réglementaires, de sécuriser l’information et de préserver l’historique de l’entreprise.

Une gestion efficace des documents contribue à limiter les risques, éviter les aléas et garantir la pérennité des données stratégiques.

SOURCES :

□ Articles L.114-1 à -3 du Code des assurances sur la conservation de la police d’assurance ;

□ Article 2224 du Code civil sur la conservation des document sen propriété intellectuelle, contrat de travail, statuts, etc… ;

□ Articles 2225 à 2227 du Code civil sur la conservation des documents d’avocats ;

□ Article 2272 du Code civil sur la prescription des propriétés immobilières ;

□ Articles L.110-1 à -4 du Code de commerce sur la conservation des documents issus d’une relation commerciale ;

□ Article L.123-22 du Code de commerce sur la conservation des documents comptables ;

□ Article L.225-117 du Code de commerce sur la conservation des documents des assemblées d’actionnaires ;

□ Article L.213-1 du Code de la consommation sur la conservation des contrats conclus par voie électronique ;

□ Articles D.213-1 à -2 du Code de la consommation sur la conservation des contrats conclus par voie électronique ;

□ Article L.218-2 du Code de la consommation sur la prescription de garantie des biens ;

□ Article L.244-3 du Code de la sécurité sociale sur la prescription des cotisations et contributions sociales ;

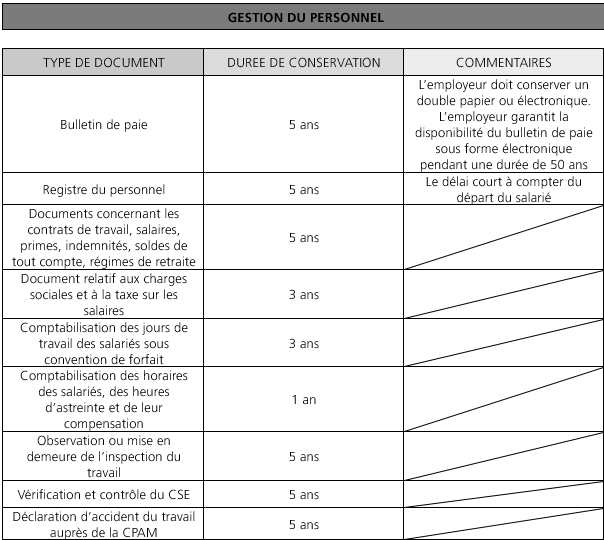

□ Article R.1221-26 du Code du travail sur la conservation du registre unique du personnel ;

□ Articles L.3243-1 à -5 du Code du travail sur la conservation des bulletins de paie ;

□ Article D.3171-16 du Code du travail sur la conservation des documents pour comptabiliser le nombre de jours de travail et le nombre d’heures d’astreinte ;

□ Article D.4711-3 du Code du travail sur la prescription des observations de l’inspection du travail et des accidents du travail ;

□ Article L.102B du livre des procédures fiscales sur l’obligation et les délais de conservation des documents fiscaux ;

□ Articles L.169 à L.169 A du livre des procédures fiscales sur la prescription de la taxe sur les salaires.