Avantage en nature véhicule : des changements à connaître pour la mise à disposition d’un véhicule depuis le 1er février 2025

Les règles d’évaluation forfaitaire de l’avantage en nature véhicule ont été modifiées pour les véhicules mis à disposition depuis le 1er février 2025. De plus, les mesures dérogatoires relatives à la mise à disposition d’un véhicule et d’une borne électriques sont prolongées jusqu’au 31 décembre 2027.

Rappel des obligations

Lorsqu’un employeur met un véhicule à disposition d’un salarié pour un usage personnel, cet avantage doit être évalué afin d’être intégré dans l’assiette des cotisations sociales.

Deux méthodes d’évaluation existent :

Sur la base des dépenses réellement engagées

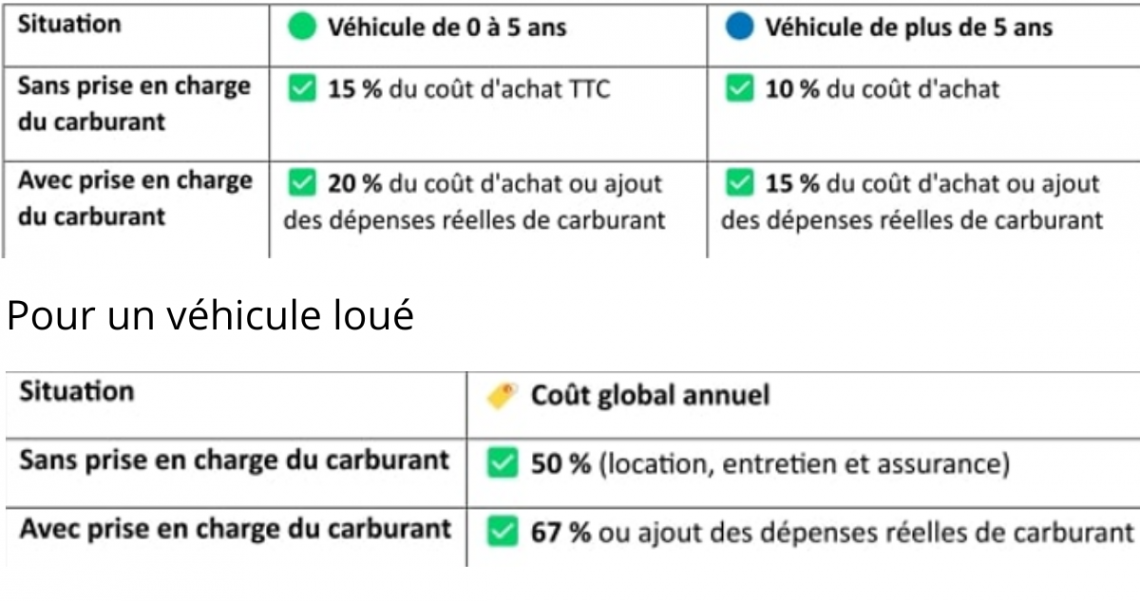

Sur la base d’un forfait annuel, calculé en pourcentage du coût d’achat ou du coût global annuel de location

Nouvelles règles applicables à compter du 1er février 2025

Pour un véhicule acheté

Spécificités pour les véhicules électriques

Entre le 1er février 2025 et le 31 décembre 2027, l’évaluation forfaitaire bénéficie d’un abattement de 70 % (limite : 4 582 €/an). Pour une évaluation sur la base réelle, l’abattement reste de 50 %, plafonné à 2 000,30 €/an.

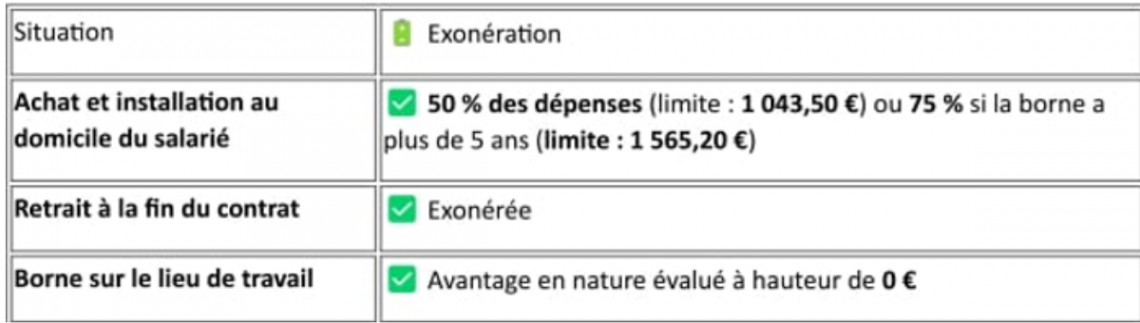

Mise à disposition d’une borne électrique

Ces dispositions sont en vigueur jusqu’au 31 décembre 2027.